每月预警

2008年07月西本新干线钢材现货预警报告

2008年06月27日08:27 来源:西本资讯

新干线编者注:本文为作者授权新干线独家刊登之作品,媒体及网站转载的前提,获得新干线及作者本人书面授权,并注明出处为西本新干线(www.96369.net)。本文观点纯属作者个人意见,与本网站立场无关,据此操作,风险自担,非常感谢广大网友对新干线的支持。

本期观点:盘整格局

时间:2008-7-1—2008-7-31

关键词:供需关系 宏观大势

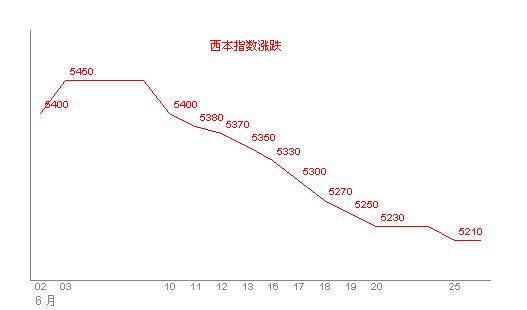

6月份行将结束,盘整下挫仍在困扰着沪上建筑钢材市场。总结来看,自6月初至今,市场阴跌不止的势头,着实让商家吃尽了苦头。伴随着阴跌,截至26日,西本指数下挫240点,沪上螺纹钢代表品种规格价格普遍从5400元/吨上方下跌至5200元/吨一线上下。

分析一下此番价格下挫的原因,症结的根本原因很清楚:其一、主要在于需求因素,这一因素包含了季节性因素(梅雨、灾害性天气等),也包含了6月月报中提及的投资建设需求缩减;其二、高价位的犹豫不安,这一点从生产商家出厂价格的涨涨跌跌、流通商家的订购资源积极性、终端用户采购的观望态度,都可见一斑。

6月份结束,我们即将迎来7月,7月份沪上建筑钢材价格总体走势如何?宏观经济运行背景如何?供需状况如何?一起进入本期分析报告。

一、宏观经济篇

首先来看看宏观经济运行背景状况。7月份宏观经济关注的焦点,笔者以为颇为微妙,宏观调控政策是否继续原定方针?货币政策是否一如既往地延续“紧缩”?都将直接或间接影响接下来建筑钢材市场价格运行轨迹。先分别来看以下数据:

(一)国内宏观经济发展形势

1、来自海关总署统计数据显示,1-5月份,我国对外贸易进出口总值达10120.8亿美元,比去年同期(下同)增长26.2%,比去年提前2个月突破万亿美元。其中出口5450.5亿美元,增长22.9%;进口4670.3亿美元,增长30.4%。累计实现贸易顺差780.2亿美元,比去年同期下降8.6%,净减少73.2亿美元。 5月份当月我国进出口总值2207.8亿美元,增长33.2%。当月出口1204.9亿美元,增长28.1%;进口1002.9亿美元,增长40%,当月实现贸易顺差202.1亿美元,比去年同期下降9.9%,净减少22.1亿美元。

2、来自国家统计局的消息,5月份居民消费价格总水平同比上涨7.7%,这是今年以来物价增速首次大幅回落。其中,城市上涨7.3%,农村上涨8.5%;食品价格上涨19.9%,非食品价格上涨1.7%;消费品价格上涨9.8%,服务项目价格上涨1.3%。

3、来自国家统计局的消息,1-5月,城镇固定资产投资40264亿元,同比增长25.6%。其中,国有及国有控股投资16397亿元,增长18.0%;房地产开发投资9519亿元,增长31.9%。从施工和新开工项目情况看,截止到5月底,城镇50万元以上施工项目累计168508个,同比增加17369个;施工项目计划总投资206150亿元,同比增长17.6%;新开工项目84368个,同比增加9667个;新开工项目计划总投资27212亿元,同比下降2.5%。

来自上海统计局的消息,1-5月,上海市全社会固定资产投资1534.57亿元,比去年同期增长1%。当月完成投资328.48亿元。受国家紧缩性货币政策影响,建设项目到位资金中本年到位2056.3亿元,比去年同期下降7.8%。从资金来源渠道分析,本市用于固定资产投资的资金主要来源于自筹资金、国内贷款和其他资金,共占本年到位资金的93.7%。其中,自筹资金983.13亿元,增长1.5%;国内贷款532.33亿元,下降13.9%;其他资金411.28亿元,下降16.9%。

4、来自央行的消息,5月末,金融机构本外币各项贷款余额为30.19万亿元,同比增长16.22%。金融机构人民币各项贷款余额28.29万亿元,同比增长14.86%,增幅比上年末低1.24个百分点,比上月末高0.16个百分点。当月人民币贷款增加3185亿元,同比多增712亿元。

5、来自外汇管理局的消息,截至2008年6月25日,银行间外汇市场美元等交易货币对人民币汇率的中间价为:1美元对人民币6.8684元,1欧元对人民币10.6951元,100日元对人民币为6.3711元,1港元对人民币0.87964元,1英镑对人民币13.5342元。

6、6月23日,宝钢与世界上主要铁矿石生产商之一力拓公司就2008年度PB粉矿, 杨迪粉矿和PB块矿基准价格达成了一致。作为结果,力拓的PB粉矿、杨迪粉矿、PB块矿将在2007年基础上分别上涨79.88%、79.88%,96.5%。

联系到建筑钢材市场供需、资金环境、生产成本问题分析,简要解析一下上述相关数据:

其一、对需求而言,国内建设投资增幅总体虽然持续在25%左右,但紧缩货币政策下,资金的紧张伴随着建筑钢材价格同比大幅度攀升。需求萎靡,在季节性因素表面遮掩下,其实或更应该看看高价变相导致需求萎缩的问题。

其二、于成本而言,2008财年国际铁矿石采购价格的再度大幅上涨,对国内钢厂生产成本实际意味着什么呢?笔者以为,要从这样几个方面来看待这个问题:一是国内钢铁产业淘汰落后、企业兼并重组步伐加快后,对于铁矿石需求在朝着可控方向发展的同时,2008年以来国内自产矿供应量在加大;二是进口对象的多元化,例如增加了印度矿的进口量,2007年从印度进口7805万吨,占进口总量的20.3%。2008年1-4月,从印度进口3823万吨,占进口总量的24.9%。

综合分析来说,对于国内市场而言,此番澳矿再度大幅度加价,国内钢铁产品实际成本对应增加幅度会小得多,而且对应着国内铁矿石现货市场价格来看,涨价后实际的到岸价还是低于国内价格,真正产生较大影响的,是部分依赖国际市场矿石的企业。

(二)宏观经济发展趋势及金融政策选择

现状来看,困扰国内经济发展的主要问题,目前来看是“治理流动性过剩”、“调控通胀”与“实际经济发展资本需求”、“银根紧缩”之间复杂的关系。

可以看到,近日部分专家发表报告指出,在一定的经济学模型假设下,中国资本市场上的热钱数额惊人,已高达1.75万亿美元——这一数字大约相当于截至2008年3月底的中国外汇储备存量的104%。而与此同时,面对着5月份 CPI 7.7%的增幅,央行仍旧只是在资金规模上做文章,上调存款类金融机构人民币存款准备金率1个百分点,于2008年6月15日和25日分别按0.5个百分点上调,这样的调整似乎颇显无奈。

接下来中国经济发展趋势,其实某种程度上取决于相关金融、宏观政策。当下,呼声最高的莫过于“加息”论调,然而笔者以为,要带着审慎的目光去看待这样的媒体呼声,加息与否,要观察经济发展现状而最终定夺。

加息论者呼吁加息的主要理由,目前来看不过就是“CPI高企”、“PPI潜在增长风险”。笔者倒以为,是否加息取决于资本供需实情以及与之关联的经济发展速度问题。

从国内各区域企业生存现状来看,已经有众多企业出现资金链紧张问题,浙江部分区域仍旧存在10倍于(甚至更高)基准利率的民间借贷行为。包括股市、服务业、建筑等实体在内的众多产业,都已经不同程度出现资金告急。与之相对应的,却是5月末金融机构人民币各项存款余额为43.11万亿元,外汇储备突破17000亿美元。

时下选择加息,弊端自然是明显的:其一、会继续导致国内部分企业、甚至是部分支柱产业出现萎缩趋势,进而影响经济发展总体速度;其二、不断攀升的资金成本,会增加企业负担,企业顺势转嫁后,这才会成为新的价格上涨推进动力;其三、利息调升,对于国际资本的吸引能力上产生变化,由此产生更多地投机,不利于经济平稳发展。

综合一下笔者上述观点,笔者以为,在决策层现有思路和发展规划下,保持经济尽可能平稳发展的局面,即便是选择更为有效的预防通胀手段,更明确一些说,确定加息,也需要从幅度和时间上综合加以考虑。从普通老百姓、普通企业的角度出发,似乎更鼓励资本供需市场化。

以上简要概括了接下来经济发展中的一些问题,可能发生的情况,以下回到具体建筑钢材市场,一起来看7月份沪上建筑钢材价格走势。

二、供给分析篇

1、国内建筑钢材供给总体格局

首先来看一组数据,如下表1:

|

表1:2008/2007年1-5月国内主要建筑钢材产量对比表 | |||||||

|

钢筋产量(万吨) |

盘条(线材)产量(万吨) | ||||||

|

日期 |

2008 |

2007 |

增减(%) |

日期 |

2008 |

2007 |

增减(%) |

|

1月 |

749.19 |

713.76 |

4.96 |

1月 |

620.08 |

620.55 |

-0.08 |

|

2月 |

663.35 |

653.3 |

1.54 |

2月 |

559.72 |

576.49 |

-2.91 |

|

3月 |

834.27 |

841.45 |

-0.85 |

3月 |

711.65 |

691.99 |

2.84 |

|

4月 |

816.17 |

880.46 |

-7.30 |

4月 |

675.37 |

666.35 |

1.35 |

|

5月 |

851.24 |

821.54 |

3.62 |

5月 |

738.51 |

671.2 |

10.03 |

实际上,在扣除进出口总量之后,1-5月份国内钢筋净存量为3752万吨,同比增长4.72%,1-5月份国内盘条(线材)净存量为3052万吨,同比增长3.41%。5月份中,钢筋、线材产量均出现了较大幅度增加,结合具体产地来看,如下表:

|

表2:2008/2007钢筋主产区产量对比变化表 | |||

|

地区名称 |

2008年5月 |

2007年5月 |

对比(万吨) |

|

江苏 |

123.56 |

110 |

13.56 |

|

安徽 |

45.96 |

41.77 |

4.19 |

|

江西 |

48.45 |

39.43 |

9.02 |

|

山东 |

82.47 |

75.25 |

7.22 |

|

广东 |

50.64 |

36.2 |

14.44 |

|

广西 |

32.35 |

19.73 |

12.62 |

|

四川 |

44.89 |

43.42 |

1.47 |

从主要产区变化来看,主产区河北淡出了产量增幅前列。综合从厂家、市场流通了解到的情况来看,华北区域市场需求严重放缓,应该是生产厂家选择谨慎的主要因素。回到华东上海市场,一起来看西本新干线提供的库存统计数据,如下图:

由图中不难发现,现阶段,市场仍维持着“低库存”运行格局。接下来7月份的库存供给,却存在众多可变因素:一是上面曾提及的华北因素,华北这一建筑钢材主产区域,需求萎靡的同时,产量仍维持了较高水平,因而接下来的资源分流应该是趋势,这种分流,某种程度上或者不是流通商家能够左右的;二是5月份建筑钢材实际产量的增加,华东本区域产量增幅较大,且受限于6月份需求释放问题,批量资源流转至7月销售,无疑会增加部分市场库存压力。

三、需求形势篇

看过了针对7月份的供给量分析,一起再来看需求形势,仍旧是从几个方面加以分析:

1、从传统销量因素来看,接下来的7月份,横跨农历六月,沪上建筑钢材销量应略有放大的趋势(如下图)。目前来说,能够否真实有效放大,仍有待进一步观察资金因素。

2、从实际投资来看,5月份上海建设投资额度虽略有起色,但总体仍呈递减态势,且需求中以市政基础设施建设居多。结合钢材价格上涨因素来考虑,建设实际投资增幅是应该考量的问题。

四、成本分析篇

根据西本新干线统计的数据,如下图所示,上海区域钢坯价格在6月份回落了100元/吨左右,而与此同时,江苏区域废钢价格继续上扬140元/吨;此外,山东区域的焦炭价格在6月份再度大幅度攀升500元/吨,另受政策现状影响,铁精粉价格仍旧继续着盘整态势。

可以这样来理解,受累于钢材终端需求的萎靡,钢坯价格得以回落。观察1-5月份出口数据也不难发现,现阶段条件下,钢坯出口的价格差距并不算合适。需要关注的是,近期再度出现钢坯询盘活跃,钢坯价格回落后能否回升,关键仍要看市场价格差。而对于钢厂而言,近期的价格不断下调却是别有一番滋味在心头。理论上讲,原材料价格上扬,钢厂理应顺势转嫁出去,但是此时面对的市场却与5月份不同,需求问题最终决定钢厂要向市场低头。

|

表2:近期国内主要钢厂建筑钢材出厂价格调整明细 | ||||

|

区域 |

钢厂 |

日期 |

调整政策 |

执行价格 |

|

华东 |

沙钢 |

6月21日 |

螺纹下调200线不不动 |

14-25mm二级5670,6.5mm线材6220 |

|

青钢 |

6月21日 |

螺纹下调100 |

16-25mm二级5620,三级加价200 | |

|

永钢 |

6月21日 |

螺纹钢下调200线材不动 |

8mm二级5756.5,6.5mm线材6326.5 | |

|

三宝 |

6月23日 |

螺纹钢下调120 |

16-25mm二级5130 | |

|

中天 |

6月21日 |

螺纹下350线材下420 |

14-25mm二级5200, 6.5mm线材5850 | |

|

众达 |

6月25日 |

线材下调60螺纹下调60 |

6.5mm高线5840, 16-25mm二级5180 | |

|

闽源 |

6月16日 |

小螺纹下调200大螺纹下调150 |

12-25mm二级5380,同规格三加价200 | |

|

莱钢 |

6月15日 |

螺纹下调100 |

16-25mm二级5550,同规格三加价260 | |

|

潍坊 |

6月16日 |

普线下调150 |

6.5mm普线5860 | |

|

鸿泰 |

6月17日 |

对无锡螺纹钢下调270 |

16-25mm二级5260 | |

|

华北 |

武安明芳 |

6月24日 |

线材上调50 |

6.5mm高线5650 |

|

邯钢 |

6月18日 |

线材下调100螺纹下调150 |

6.5mm普线5840 16-25mm二级5710 | |

|

唐钢 |

6月12日 |

螺纹下调200线材不变 |

6.5mm高线5900,16-25mm二级5500 | |

|

华中 |

韶钢 |

6月23日 |

线材不动螺纹下调150 |

6.5mm高线5750,18-25mm二级5530 |

|

广钢 |

6月23日 |

高线下调50螺纹下调150 |

6.5mm高线5830,18-25mm二级5690 | |

|

涟钢 |

6月23日 |

螺纹下调50 |

18-25mm二级5840 | |

|

柳钢 |

6月24日 |

螺纹下调200线材不动 |

18-25mm二级5720,6.5mm高线6110 | |

|

西南 |

昆钢 |

6月21日 |

螺纹线材不变 |

16-25二级5918,6.5mm高线5956 |

|

冷钢 |

6月17日 |

对广西螺纹钢下调50 |

16-25mm二级5480 | |

|

水钢 |

6月10日 |

对昆明线材上调50螺纹上调50 |

6.5mm高线5860, 18-25mmH二级5840 | |

五、国际市场篇

来看国际市场,可以看到,以现阶段差价来看,螺纹钢为代表的建筑钢材仍旧存在出口空间。这种选择,在国内市场价格开始盘整阶段更为容易出现。但同时也应该看到,国际市场的价格优势并不一定就能全部转换为国内钢厂的出口积极因素,首先,美洲和欧洲市场存在明显的贸易壁垒,中国建筑钢出口的重心已转移至亚洲和中东地区,而这些地区的经济和政治存在一定的不确定性——最为典型的例子有越南经济的风云突变。其次,国内的宏观政策不支持出口量明显增长,特别是在国内地震灾害影响,以及进口铁矿石谈判屡屡受挫的现状下,政策面的因素不容忽视。

|

表4:国际主要钢材市场价格行情 | ||||||

|

区域 |

螺纹钢(美元/吨) |

方坯(美元/吨) | ||||

|

4月22日 |

5月26日 |

6月26日 |

4月22日 |

5月26日 |

6月26日 | |

|

美国钢厂(中西部) |

934 |

934 |

1014 |

|

|

|

|

美国进口(CIF) |

893-915 |

948-959 |

970-980 |

|

|

|

|

德国市场 |

949 |

1190 |

1350 |

|

|

|

|

欧盟钢厂 |

880-973 |

1080-1160 |

1200-1350 |

|

|

|

|

欧盟出口(FOB) |

958-973 |

1240 |

1270 |

|

|

|

|

韩国市场 |

854 |

933 |

1041 |

|

|

|

|

韩国出厂 |

865 |

906 |

994 |

|

|

|

|

韩国市场(中国资源) |

864 |

952 |

1022 |

|

|

|

|

日本市场 |

941 |

952 |

1029 |

|

|

|

|

日本出口(FOB) |

820 |

850 |

850 |

|

|

|

|

拉美出口(FOB) |

900-940 |

900-940 |

900-940 |

750-820 |

750-820 |

750-820 |

|

土耳其出口(FOB) |

970-1000 |

1250-1280 |

1425-1470 |

950 |

1110-1120 |

1260-1270 |

|

独联体出口(远东CFR) |

920 |

980 |

1100 |

900 |

960 |

1060 |

|

独联体出口(FOB黑海) |

920-930 |

1150-1160 |

1260-1280 |

870-880 |

1050-1080 |

1160-1200 |

|

中东进口(迪拜CFR) |

1025 |

1150 |

1370 |

960 |

1020 |

1200 |

|

中国市场(市场价) |

712 |

774 |

752 |

708 |

800 |

768 |

|

注:数据出自专业分析机构,由西本新干线工作室www.96369.net 综合整理 | ||||||

六、西本观点篇

概括总结一下7月份报告的相关内容,笔者分析认为:7月份沪上建筑钢材市场需求存在不确定因素的同时,市场同期可能遭遇供给压力变化,加之资金、政策面等综合因素影响,市场价格难言利好。

综合下来,笔者认为对于7月份建筑钢材应谨慎面对,具体来说,上海市场螺纹钢代表品种规格价格,会考验5000元/吨整数关口考验。于西本指数而言,能否始终维持在5000点上方,值得关注。[文]西本新干线工作室 2008-6-27

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-08-302024年9月西本钢材价格指数走势预警报告

· 2024-07-262024年8月西本钢材价格指数走势预警报告

· 2024-06-282024年7月西本钢材价格指数走势预警报告

· 2024-05-312024年6月西本钢材价格指数走势预警报告

· 2024-04-262024年5月西本钢材价格指数走势预警报告

· 2024-03-292024年4月西本钢材价格指数走势预警报告

· 2023-12-292024年1月西本钢材价格指数走势预警报告

· 2023-11-302023年12月西本钢材价格指数走势预警报告